取引先に経費を立て替えてもらう場合のインボイス制度における留意事項

まえがき

インボイス制度開始に伴い、取引先が自社の経費を立て替え払いしているケースにおいては、原則として、取引先から『立替精算書』を受領し保存する対応が必要になりました。

当該対応を怠ると、、、

仕入税額控除の要件を充たさないことから、消費税申告における納税額に影響が生じる可能性があります。

なお、特定の取引については、『立替精算書』を要さずに仕入税額控除が可能であるなど、取引先が自社の経費を立て替え払いしているケースについて、必ず『立替精算書』の受領が必要というわけではありません。

この記事を通して、『立替精算書』を受領し、保存する対応の要否や範囲の検討にお役立て頂けます。

0. 目次

- インボイス制度開始後の仕入税額控除の要件

- 取引先に経費を立て替えてもらう場合に必要な対応(立替精算書の入手と保存)

- 取引先に経費を立て替えてもらう場合であっても対応が不要なケース

1. インボイス制度開始後の仕入税額控除の要件

インボイス制度開始後に仕入税額控除を受けるためには、原則として以下の要件を充たす必要があります。

- 一定の事項が記載された帳簿の保存

- 適格請求書発行事業者が発行した適格請求書(インボイス)の保存

なお、適格請求書(インボイス)の記載事項は以下の通りとされています。

- インボイス発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨も記載

- 税率ごとに区分して合計した対価の額および適用税率

- 消費税額等

- 書類の交付を受ける事業者の氏名または名称

これらの記載事項のうち、6.「書類の交付を受ける事業者の氏名または名称」が、取引先に経費を立て替えてもらう場合に対応が必要になる理由に関連しています。具体的には次章で説明します。

2. 取引先に経費を立て替えてもらう場合に必要な対応

取引先が自社の経費を立て替え払いしているケースにおいては、以下対応が必要です。

- 当該立替経費に関する領収書や請求書の保存する

- 当該経費が自社の負担するべき費用(自社で仕入税額控除を行うべき費用)であることを客観的に示すための『立替精算書』を取引先から受領し、保存する

【対応を要する理由】

当該立替経費に関する領収書や請求書には“自社の会社名ではなく、立替払いを行った取引先の会社名等”が記載されており、

立替経費に関する領収書や請求書だけでは、適格請求書(インボイス)記載事項の 6.「書類の交付を受ける事業者の氏名または名称」が不足するためです。

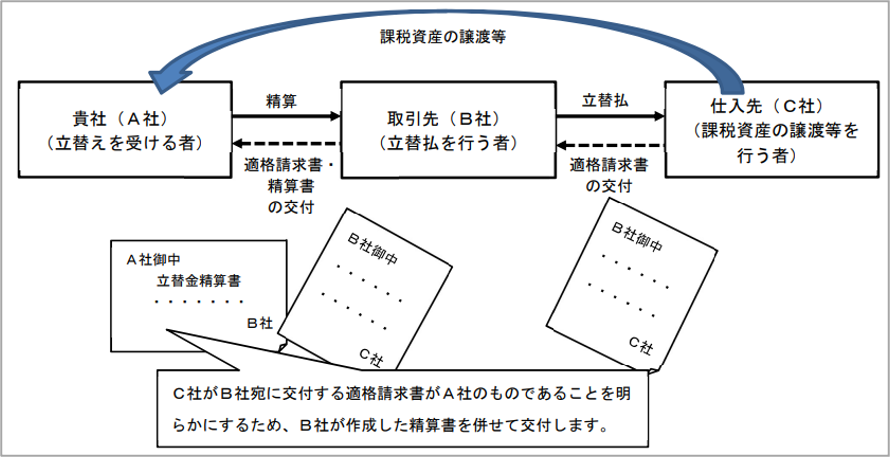

【具体的イメージ】

上記については、国税庁が公表している「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」の問92にて詳細な解説がなされています。

そこに掲載されているイメージ図を抜粋します。

3. 取引先に経費を立て替えてもらう場合であっても対応が不要なケース

①取引先が経費を支払った相手先(仕入先)が、適格請求書発行事業者ではない場合:

取引先が自社の経費を立て替え払いしているケースにおいては、領収書や請求書に加えて、『立替精算書』を入手、保存する必要がある旨を解説してきましたが、当該対応はあくまで、仕入税額控除を受けるために必要な対応です。

そのため、取引先が経費を支払った相手先(仕入先)が、適格請求書発行事業者ではない場合(仕入税額控除を受けられない場合)には、『立替精算書』を入手、保存する対応は不要です。

②取引先が立替払いを行う経費の内容がインボイスの保存不要特例に該当する場合:

インボイス制度においては、適格請求書の交付を受けることが困難と考えられる特定の取引については、帳簿のみの保存で仕入税額控除を行うことが認められています。

そのため、取引先が立替払いを行う経費が当該特定の取引に該当する場合には、『立替精算書』はもとより、領収書や請求書自体についても、仕入税額控除の観点では入手、保存する必要はありません。

ポイント

取引先が自社の経費を立て替え払いしている継続的な取引がある場合には、上記条件に該当するかを考慮して、インボイス制度開始に伴う新たな対応要否を検討してはいかがでしょうか。

- 適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送

- 適格簡易請求書の記載事項(取引年月日を除きます。)が記載されている入場券等が使用の際に回収される取引(①に該当するものを除きます。)

- 古物営業を営む者の適格請求書発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するものに限ります。)の購入

- 質屋を営む者の適格請求書発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限ります。)の取得

- 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限ります。)の購入

- 適格請求書発行事業者でない者からの再生資源及び再生部品(購入者の棚卸資産に該当するものに限ります。)の購入

- 適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等

- 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限ります。)

- 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

仕入先のインボイス登録状況の管理はこれ一つで安心

- スパっと一括検索で効率化

- インボイス登録状況の変更をお知らせ

- 個人事業主にも対応

- 自社の仕入先マスタがそのまま使える

- 国税庁データと連携で正確